Votre situation financière est bloquée et vous cherchez désespérément un moyen d'éviter la saisie de votre patrimoine alors que le système bancaire classique vous tourne le dos ? La vente réméré s'impose souvent comme l'ultime solution pour obtenir rapidement des liquidités vitales en vendant temporairement votre bien, tout en conservant le droit de l'occuper et surtout de le racheter plus tard. Ce guide complet décortique pour vous le fonctionnement de cette opération notariée, ses avantages réels face à l'urgence et les pièges coûteux à éviter pour réussir votre sortie de crise.

- La vente à réméré, c'est quoi au juste ?

- Comment se déroule une opération de réméré, étape par étape ?

- Pour qui est faite cette solution ? les profils concernés

- Avantages concrets et points de vigilance

- Réméré et portage immobilier : comment choisir ?

- Préparer son rachat : la clé du succès

La vente à réméré, c'est quoi au juste ?

La vente réméré est un contrat immobilier spécifique. Concrètement, le vendeur cède son bien mais garde une porte de sortie stratégique. Le Code civil lui donne un nom officiel bien plus explicite : la vente avec faculté de rachat.

Soyons clairs : ce n'est pas un crédit caché. C'est un transfert de propriété bien réel, obligatoirement validé par un acte notarié. L'acheteur devient le propriétaire légal du bien pendant une durée définie.

L'atout majeur pour le vendeur ? Il conserve le droit exclusif de racheter sa maison ou son appartement. Ce privilège est inscrit noir sur blanc dans l'acte de vente initial.

Le cadre légal : une opération encadrée par la loi

Tout est strictement balisé par le Code civil. Les articles 1659 à 1673 régissent le dispositif. Cela prouve le sérieux et la légalité indiscutable de cette opération pour les propriétaires.

La loi impose une limite temporelle stricte. La faculté de rachat ne peut jamais dépasser cinq ans. Ce délai couperet est fixé par l'article 1660 du Code civil et reste totalement non négociable.

Attention au compte à rebours. Si le vendeur n'exerce pas son droit de rachat dans ce délai, la vente devient définitive. L'acheteur conserve alors le bien pour de bon.

La différence avec une vente classique

La grande différence réside dans cette fameuse clause de rachat. Dans une vente standard, une fois signé, c'est fini. Ici, le vendeur conserve un fil solide qui le relie encore à son bien.

Autre distinction majeure : le vendeur ne fait pas ses cartons. Il reste dans les lieux. En contrepartie, il verse une indemnité d’occupation à l’acheteur, comparable à un loyer.

Enfin, le prix de vente est souvent inférieur au marché. Cette décote est le prix à payer pour la rapidité des fonds et le droit de rachat. C'est un point à ne pas négliger.

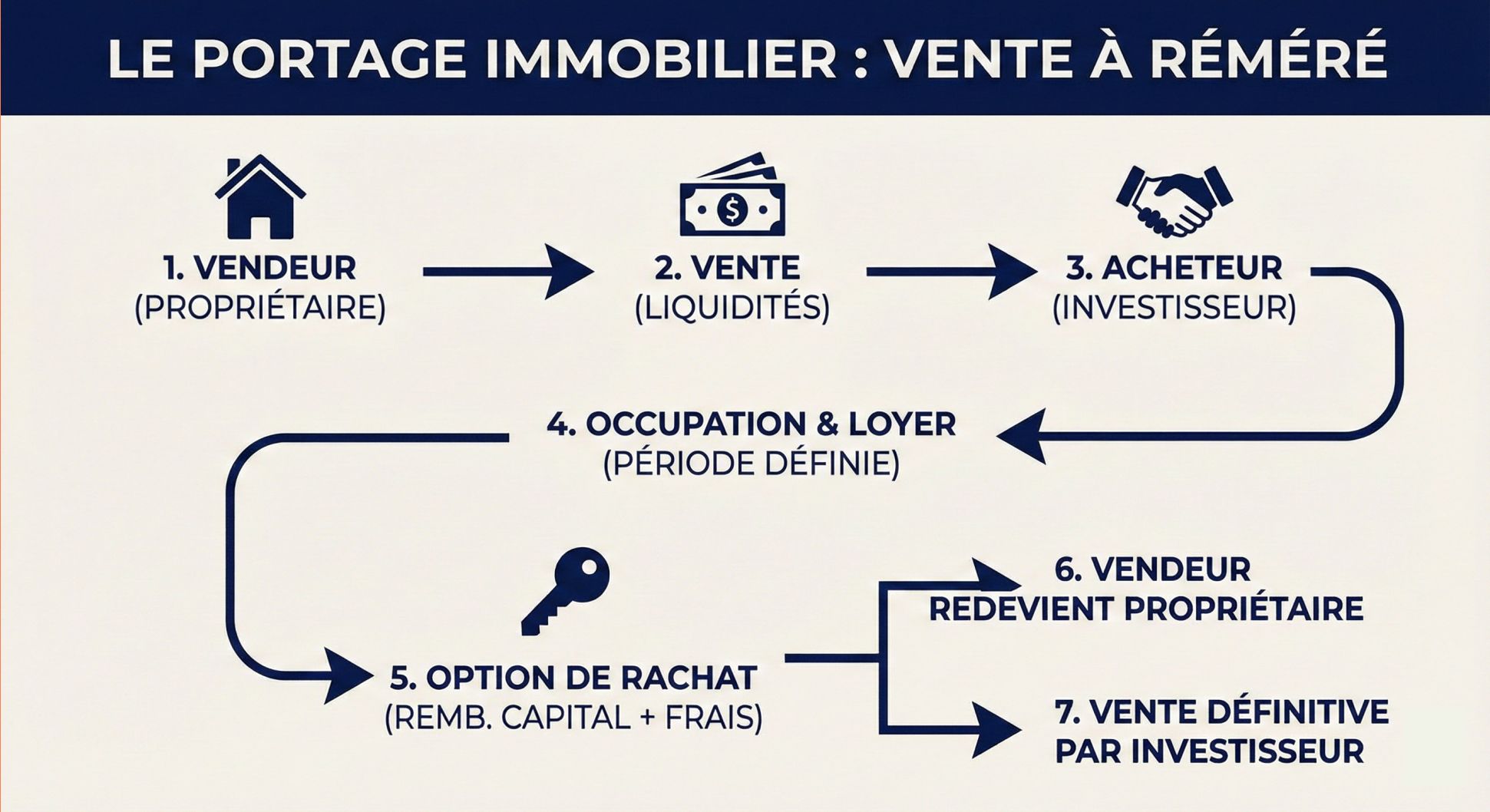

Comment se déroule une opération de réméré, étape par étape ?

De la recherche de l'investisseur à l'acte notarié

Dans un schéma classique, la première étape consiste à trouver un acheteur solide, qu’il s’agisse d’une société spécialisée ou d’un investisseur immobilier privé. Le choix de ce partenaire financier est déterminant pour la suite de l’opération.

Avec Bricks, la logique est différente.

Le vendeur ne cherche pas lui-même un investisseur : Bricks structure et propose directement la solution de financement. Bricks porte l’opération et organise son financement grâce aux investisseurs de sa plateforme, qui participent collectivement à l’acquisition du bien.

Pour encadrer l’opération, une expertise indépendante est réalisée afin de déterminer la valeur objective du bien. C’est sur cette base que sont définis le prix de vente décoté, la durée du réméré et les conditions d’occupation.

L’ensemble du dispositif est ensuite formalisé chez le notaire. L’acte de vente précise l’intégralité des conditions : prix, durée du réméré, indemnité d’occupation et modalités de rachat, offrant ainsi un cadre juridique sécurisé pour toutes les parties.

Les grandes phases d'une vente à réméré

Pour y voir plus clair, le processus se découpe en phases clés. C'est un parcours balisé et sécurisé pour le propriétaire.

- 1. Évaluation et accord : Expertise du bien, définition du prix de vente (souvent 50-60 % de la valeur) et accord sur les termes.

- 2. Signature chez le notaire : Acte de vente officiel. Le vendeur reçoit les fonds, et le notaire rembourse directement les créanciers (fisc, banques...).

- 3. Période d'occupation : Le vendeur reste dans son logement et paie une indemnité mensuelle à l'acheteur. Il a jusqu'à 5 ans pour assainir sa situation financière.

- 4. Exercice du rachat : Le vendeur réunit les fonds (souvent via un nouveau prêt bancaire) et rachète son bien au prix initialement convenu.

Le rôle central du notaire

Le notaire est le garant absolu de la légalité. Il s'assure que la vente réméré est réelle et non un montage frauduleux. Son intervention est une sécurité indispensable pour les deux parties.

C'est lui qui reçoit les fonds de la vente. Il a pour mission de rembourser directement les créanciers du vendeur. Cela permet de stopper net une procédure de saisie immobilière qui menacerait le bien.

Il rédige l'acte authentique, qui est la seule preuve juridique valable de l'accord. Sans ce document, pas de réméré possible.

Pour qui est faite cette solution ? les profils concernés

Une solution de la dernière chance

Soyons francs : la vente à réméré reste un dispositif d'urgence absolue. C'est une véritable bouée de sauvetage pour les propriétaires au pied du mur. Oubliez l'optimisation patrimoniale ici. Ce n'est clairement pas une stratégie d'investissement classique.

Ce mécanisme vise ceux qui ont déjà brûlé toutes leurs autres cartouches. Les banques traditionnelles vous ont claqué la porte au nez. Même le rachat de crédit n'est plus une option envisageable.

L'objectif tient en une ligne : débloquer des liquidités rapidement pour esquiver le pire. Vous sauvez ainsi votre toit d'une perte définitive.

Les situations financières complexes

Divers scénarios poussent un propriétaire vers cette voie singulière. Le point commun reste toujours cette satanée urgence financière.

- Propriétaires fichés FICP : Pour ceux inscrits au fichier des incidents bancaires, décrocher un prêt classique relève de la mission impossible.

- Menace de saisie immobilière : Le réméré stoppe net la procédure en remboursant les créanciers avant la vente aux enchères fatidique.

- Dettes professionnelles ou fiscales : Un entrepreneur peut sauver sa boîte en injectant du cash issu de son patrimoine personnel ou professionnel.

- Besoin de trésorerie urgent : Face à un accident de la vie, ce levier débloque des fonds sans attendre des mois.

Les conditions d'éligibilité à garder en tête

Pour prétendre à ce montage, vous devez impérativement détenir un bien immobilier. La valeur vénale de cette pierre angulaire constitue le point de départ. Vos revenus actuels, eux, passent au second plan. C'est votre patrimoine qui parle.

Votre besoin de financement ne doit généralement pas excéder 50% à 60% de la valeur du bien. C'est une marge de sécurité indispensable pour l'investisseur. On ne joue pas avec le feu.

Le vendeur doit enfin présenter une perspective de rachat crédible. Il faut prouver que vous pourrez assainir votre bilan pour récupérer votre bien.

Avantages concrets et points de vigilance

Les bénéfices immédiats pour le propriétaire

Le principal atout de la vente réméré est la rapidité. Les fonds sont débloqués en quelques semaines, contre plusieurs mois pour un crédit classique. C'est un gain de temps précieux.

Le vendeur reste chez lui. Pas de déménagement, pas de bouleversement du quotidien pour la famille. Il conserve l'usage de son bien en payant une indemnité.

Enfin, l'opération est discrète. Le voisinage n'a pas à savoir.

Les risques et les coûts à ne pas sous-estimer

Le risque majeur est de ne pas pouvoir racheter son bien. Si la situation financière ne s'améliore pas, la perte du logement devient définitive au bout des 5 ans. C'est un pari sur l'avenir.

Il est donc primordial de bien comprendre les risques du réméré avant de s'engager.

L'opération a un coût. Entre la décote sur le prix de vente, les frais de notaire et les indemnités d'occupation, la facture peut être salée.

Tableau récapitulatif : avantages vs. inconvénients

| Avantages ✅ | Points de vigilance ⚠️ |

|---|---|

| Liquidités express : Fonds débloqués rapidement pour solder les dettes. | Coût global élevé : Décote + frais de notaire + indemnités d'occupation. |

| Stop à la saisie : Gèle toute procédure de saisie immobilière. | Risque de perte du bien : Si le rachat est impossible, la vente devient définitive. |

| Maintien dans le logement : Vous restez chez vous, sans déménager. | Pari sur l'avenir : Le succès dépend de votre capacité à rétablir votre situation financière. |

| Aucun critère de revenus : La décision se base sur la valeur du bien, pas sur vos fiches de paie. | Pression psychologique : Le délai de 5 ans peut être une source de stress importante. |

Réméré et portage immobilier : comment choisir ?

Le réméré n'est pas la seule option sur la table. Une autre solution, le portage immobilier, gagne du terrain et propose une approche différente.

Le portage immobilier : une alternative moderne

Le portage immobilier agit comme un cousin de la vente réméré. Le principe reste similaire : vous vendez temporairement votre bien pour obtenir des liquidités. Pourtant, les modalités pratiques diffèrent souvent.

La différence majeure réside généralement dans la nature du contrat et sa souplesse. Le portage est fréquemment perçu comme plus flexible. Il s'adresse exactement au même public de propriétaires en difficulté. C'est une option à considérer sérieusement.

L'objectif ne change pas d'un iota : utiliser la valeur de votre patrimoine pour sortir d'une impasse financière, sans passer par une banque.

Le changement de paradigme : la valeur du patrimoine avant tout

Des acteurs comme Bricks.co proposent des solutions de portage qui changent la donne. L'approche est radicalement différente de celle d'une banque classique. On ne regarde pas vos revenus actuels, mais la valeur de votre patrimoine.

C'est un véritable changement de perspective pour vous. Le pouvoir revient enfin au propriétaire. Votre bien immobilier devient un levier financier actif et non un poids mort.

Cette méthode permet de débloquer des situations où les banques traditionnelles disent non. Un fichage ou des revenus jugés insuffisants ne sont plus des obstacles infranchissables.

Les atouts d'une solution comme le portage immobilier Bricks

Concrètement, qu'est-ce que cela change pour votre quotidien ? Les avantages sont directs et immédiatement tangibles.

- Jusqu'à 65% de la valeur du bien débloquée : Une somme conséquente pour repartir sur des bases saines.

- Aucune mensualité de crédit : Contrairement à un prêt, vous ne remboursez rien chaque mois. Vous payez une simple indemnité d'occupation.

- Rachat possible à tout moment : Vous pouvez exercer votre faculté de rachat quand vous le souhaitez, dans la limite de 5 ans.

- Vous restez chez vous : Vous signez une convention d'occupation et continuez à vivre dans votre logement.

Contactez notre équipe 👉 https://financements.bricks.co/

Préparer son rachat : la clé du succès

Vendre, c'est une chose, mais l'objectif final reste de racheter votre bien. Comment s'assurer de boucler la boucle avec succès ?

Assainir sa situation financière : la priorité numéro un

L'argent débloqué par la vente réméré a une mission précise et non négociable. Il doit servir à solder l'intégralité de vos passifs : crédits à la consommation, dettes fiscales ou découverts bancaires. Voyez cela comme le grand nettoyage de printemps de vos finances.

L'objectif est simple : présenter un bilan blanc comme neige. C'est la condition sine qua non pour redevenir "bancable" aux yeux des institutions. Un profil assaini, sans dettes traînantes, rassure instantanément n'importe quel prêteur potentiel.

Cette période, plafonnée légalement à 5 ans, doit être exploitée pour stabiliser vos revenus. Une gestion budgétaire rigoureuse est votre meilleure alliée ici.

Anticiper le nouveau financement bancaire

Le rachat se finance quasi systématiquement par l'obtention d'un nouveau crédit immobilier classique. Une erreur coûteuse serait d'attendre la dernière minute pour s'en préoccuper. Anticipez les démarches dès que possible.

Une fois le défichage de la Banque de France effectif (suite au remboursement des dettes), les portes des banques s'ouvrent à nouveau. À vous de monter un dossier en béton pour convaincre les établissements de vous suivre.

Faire appel à un courtier s'avère souvent payant pour dénicher l'offre adéquate et négocier les meilleures conditions du marché.

Les deux issues possibles : rachat ou vente définitive

Le scénario rêvé reste évidemment le rachat pur et simple. Vous redevenez propriétaire à 100 % de votre foyer et tournez la page. L'opération est alors une réussite totale.

Mais si le rachat coince, pas de panique, tout n'est pas perdu. Le bien peut être revendu à un tiers sur le marché libre pour éviter la perte sèche.

Dans cette configuration, vous encaissez la différence entre le prix de vente final et le montant du rachat initialement convenu dans le contrat.

Le réméré offre une seconde chance précieuse pour sauver votre patrimoine face aux dettes. C'est toutefois un engagement sérieux qui exige une stratégie de rachat solide. Prenez le temps d'analyser vos options, comme le portage immobilier, pour choisir la voie qui sécurise au mieux votre avenir financier.