Un jeune sur deux place son épargne sur un Livret A en 2024, pendant que 600 000 de leurs pairs ont déjà commencé à investir en Bourse depuis 2019. Pourquoi une telle différence ? Prenons l'exemple de Léa, qui a transformé ses 200€ d'épargne mensuelle en véritable stratégie d'investissement : 50% en ETF via son PEA (sans frais), 30% en assurance-vie en unités de compte, et 20% dans le crowdfunding immobilier qui lui rapporte 10% par an. Cette approche illustre parfaitement comment les jeunes actifs modernes diversifient leur patrimoine. Que vous soyez étudiant, premier emploi ou jeune professionnel, cet article détaille les meilleures solutions d'investissement adaptées à votre profil, avec des exemples concrets et des stratégies applicables dès demain. 📈

Pourquoi investir quand on est jeune ?

Parlons vrai : investir tôt n'est pas juste un bon conseil financier, c'est une opportunité que 78% des jeunes actifs ont déjà saisi. Le temps est votre plus grand allié dans la construction d'un patrimoine solide. 🛡️

Quels sont les avantages d'investir jeune ?

L'effet boule de neige des intérêts composés est votre meilleur ami. Prenons un exemple concret : 100€ investis chaque mois à 5% de rendement annuel. Après 20 ans, vous aurez accumulé près de 41 000€, dont 17 000€ uniquement grâce aux intérêts.

Le temps joue en votre faveur. Plus vous commencez tôt, plus vos investissements ont le temps de traverser les cycles économiques. Les fluctuations du marché deviennent alors des opportunités plutôt que des menaces.

Quels risques prendre et comment les gérer ?

La gestion des risques se fait en trois temps :

- Évaluez votre tolérance au risque

- Diversifiez vos placements

- Ajustez votre stratégie selon votre horizon

Les données montrent que 48% des jeunes acceptent une part de risque dans leurs investissements. Certains se tournent vers les cryptomonnaies (63% des jeunes investisseurs), d'autres préfèrent les ETF ou l'immobilier. La clé ? Ne jamais mettre tous ses œufs dans le même panier.

Comment commencer à investir avec un petit budget ?

La vérité qui dérange : vous n'avez pas besoin d'être riche pour commencer à investir. Les données montrent que les jeunes épargnent en moyenne 204€ par mois. C'est largement suffisant pour démarrer intelligemment. 🎯

Quels placements accessibles pour les jeunes ?

Voici les options qui s'offrent à vous, classées par niveau de risque :

- Crowdfunding immobilier : Participez à des projets immobiliers dès 10€. 36% des jeunes s'y intéressent déjà. 🧱

- Livret A et Livret Jeune : La base de votre épargne de précaution. 90% des moins de 39 ans en possèdent un.

- ETF via un PEA : Investissez dans les marchés financiers à partir de 50€ par mois.

Le secret ? La régularité bat le montant. Investir 100€ chaque mois vaut mieux qu'un placement unique de 1000€ en début d'année.

Quels outils pour démarrer ?

Les applications d'investissement ont révolutionné l'accès aux placements. Chez Bricks, nous avons conçu une solution qui permet à chacun d'investir dans l'immobilier avec un ticket d'entrée minimal. Notre objectif ? Rendre l'investissement immobilier accessible à tous, en toute transparence. 🙌

Où placer son argent en 2025 ?

En 2025, les opportunités d'investissement se multiplient. Mais attention : tous les placements ne se valent pas quand on démarre dans la vie active.

Quels sont les placements financiers à privilégier ?

Voici les trois options qui retiennent notre attention :

- Assurance-vie : Le couteau suisse de l'épargne. 49% des jeunes s'y intéressent, et pour cause. Vous pouvez mixer fonds euros sécurisés et unités de compte dynamiques selon votre profil.

- ETF via PEA : L'option idéale pour investir en Bourse à moindres frais. Les trackers répliquent la performance des grands indices boursiers avec des frais de gestion minimes.

- Plan d'Épargne Retraite (PER) : Pensez-y tôt. Les versements sont déductibles de vos impôts, et l'horizon long terme permet d'optimiser votre stratégie.

Les 3 meilleurs placements immobiliers pour les jeunes actifs

L'immobilier reste une valeur sûre :

| Type d'investissement | Ticket d'entrée | Rendement moyen | Gestion |

|---|---|---|---|

| Crowdfunding immobilier | 10€+ | 8-12% | Aucune gestion |

| SCPI | 1 000€+ | 4-6% | Déléguée |

| Investissement locatif | 50 000€+ | 3-5% | Chronophage |

Le crowdfunding immobilier se démarque par son accessibilité. Il permet aux jeunes actifs de se constituer un patrimoine immobilier sans les contraintes traditionnelles de la gestion locative. 🙌

Comment investir en bourse quand on est jeune ?

Le monde de la Bourse n'est plus réservé aux experts en costume-cravate. Depuis 2019, plus de 600 000 jeunes de moins de 35 ans se sont lancés dans l'aventure boursière. Voici comment faire vos premiers pas.

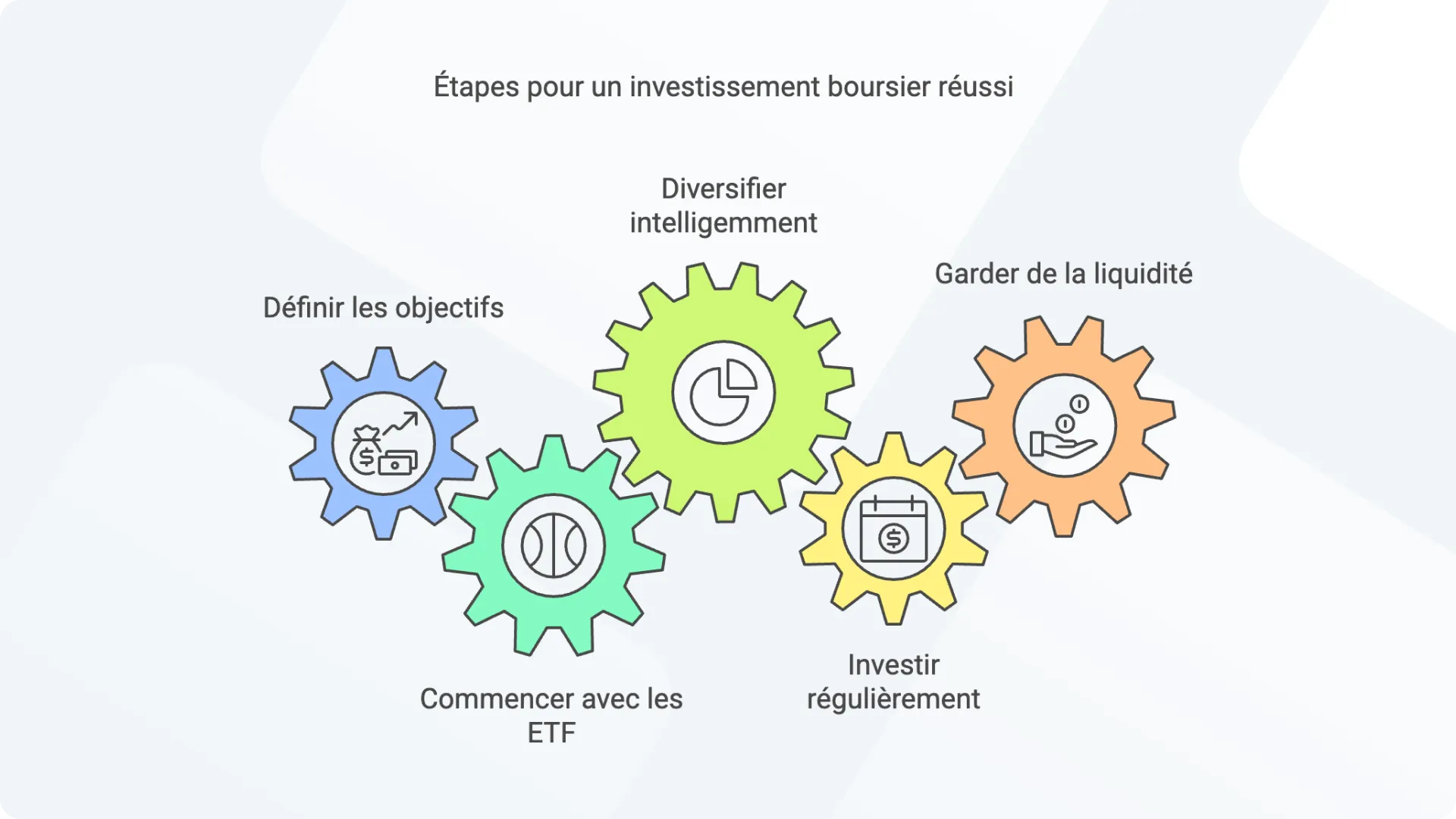

5 conseils pour investir en bourse sans prendre de risques excessifs

- Définissez vos objectifs d'investissement avant tout. Court terme ou retraite ? Votre horizon temporel guidera vos choix.

- Démarrez avec des ETF. Ces fonds indiciels vous permettent d'investir sur des centaines d'entreprises en une seule fois.

- Diversifiez intelligemment :• 40% sur des indices mondiaux• 30% sur des valeurs technologiques solides• 30% sur des entreprises versant des dividendes réguliers

- Investissez régulièrement plutôt que tout d'un coup. Cette stratégie réduit l'impact des fluctuations du marché.

- Gardez de la liquidité pour saisir les opportunités quand les marchés baissent.

Quels livres pour apprendre à investir en bourse ?

Voici les trois ouvrages vraiment essentiels pour débuter en bourse :

- "L'investisseur intelligent" de Benjamin Graham - Le livre qui a inspiré Warren Buffett, parfait pour comprendre l'analyse fondamentale.

- "Tout le monde n'a pas eu la chance de rater ses études" de Peter Lynch - Des principes d'investissement simples et efficaces par l'un des meilleurs gérants de tous les temps.

- "Un pas vers la bourse" de Peter Lynch - Une introduction pratique et accessible pour les débutants, avec des exemples concrets.

Découvrir les meilleurs livres sur l'investissement

7 erreurs à éviter pour investir jeune

La gestion de patrimoine n'est pas innée. En tant que jeune actif, chaque erreur dans votre stratégie d'investissement peut impacter votre avenir financier. 💸

Quelles erreurs les jeunes commettent-ils souvent ?

- Négliger l'épargne de précaution : Ne pas garder 3 à 6 mois de dépenses sur son Livret A ou LDDS.

- Vouloir des rendements rapides : 73% des nouveaux investisseurs sacrifient la sécurité pour des gains rapides.

- Investir sans éducation financière : Plus de 50% des jeunes manquent de connaissances en matière de placement.

- Suivre les effets de mode : Se ruer sur les cryptomonnaies sans analyse des risques.

- Ignorer la diversification : Concentrer son portefeuille sur un seul type d'actif.

- Sous-estimer les frais de gestion : Les petits pourcentages impactent votre capital sur le long terme.

- Utiliser l'effet de levier : Recourir au crédit pour investir multiplie les risques.

Comment surmonter ces erreurs ?

Notre approche en 4 étapes pour sécuriser vos investissements :

- Établissez une stratégie patrimoniale• Définissez votre horizon de placement• Évaluez votre capacité d'épargne mensuelle• Déterminez votre profil de risque

- Développez vos compétences financières• Suivez des formations spécialisées• Consultez des guides d'investissement• Participez à des webinaires d'experts en gestion de patrimoine

- Faites-vous accompagnerChez Bricks, nos conseillers en investissement vous guident avec des analyses complètes sur chaque projet immobilier.

- Utilisez des outils de planificationLes simulateurs financiers vous permettent d'évaluer la rentabilité et les avantages fiscaux de vos placements.

Comment préparer sa retraite jeune

Imaginez votre épargne retraite comme un arbre : plus tôt vous le plantez, plus grands seront les fruits à récolter. Aujourd'hui, seuls 29% des jeunes préparent leur avenir financier à long terme. Une opportunité manquée ? ⏱️

La magie de la capitalisation fonctionne comme un jardin bien entretenu. Chaque versement mensuel est une nouvelle graine qui grandira avec le temps. Un investissement de 100€ par mois dès 25 ans peut vous rapporter significativement plus qu'un placement double démarré à 45 ans.

Voici comment cultiver votre jardin financier :

- Définissez votre objectif retraite • Estimez vos besoins futurs• Calculez le capital nécessaire

- Investissez régulièrement. Chez Bricks, nous permettons aux jeunes de construire leur patrimoine immobilier progressivement, sans attendre d'avoir un capital important.

- Choisissez les bons produits • PEA pour les avantages fiscaux• Assurance-vie pour la souplesse • SCPI pour les revenus immobiliers réguliers

Conclusion pour investir son argent quand on est jeune

Le meilleur moment pour commencer à investir était hier. Le deuxième meilleur moment, c'est aujourd'hui. En tant que jeune actif, vous avez l'avantage le plus précieux : le temps. 🦾

La vérité est simple : 78% des jeunes épargnent chaque mois, mais peu transforment cette épargne en véritable stratégie d'investissement. Avec les nombreuses solutions disponibles aujourd'hui, il n'a jamais été aussi facile de faire ses premiers pas dans l'investissement.

N'attendez plus pour construire votre avenir financier !